航空航天企业百强,大趋势是并购吗?天呐,这段子太经典了,深夜老公大哭,老婆急忙推醒,你能忍住吗(世界航空公司排名)航空航天知名企业,

2024-06-24 06:36:32 來源: skping

在飞行国际发布全球航空航天企业营收100强榜单的同时,防务新闻(Defense News)网站也发布了2023年度的全球防务企业100强榜单。在对两家榜单的进一步分析解读中,一致重点关注了行业内发生的并购,并预言一轮并购潮可能在酝酿之中。

行业并购背后的资本力量私募股权投资

回顾近年行业内的并购案,私募股权投资依旧是举足轻重的力量。在全球航空航天企业营收100强榜单中,排名第13的英国发动机巨头罗尔斯·罗伊斯公司(Rolls-Royce),在2022年9月宣布以16亿欧元的价格将其西班牙子公司ITP航空出售,以此来改善公司不良资产的情况。接手ITP航空的是由贝恩资本私募股权公司牵头的财团。同年底,私募股权公司Veritas Capital以16亿美元从同行凯雷手中收购了克珞美瑞(Chromalloy)公司。ITP航空和克珞美瑞这两家公司在百强榜单中的排名分别为第57和第77,它们的主要业务都集中于利润率稳定的发动机MRO(维护、修理和大修)业务。

今年5月初,排名第79的太空技术公司Maxar宣布被美国私募股权公司降临国际(Advent International)和作为机构投资者的加拿大BCI(不列颠哥伦比亚省投资管理公司)私有化收购(从证券交易所退市)。降临国际在行业内的投资组合还包罗排名第60的科巴姆(Cobham)。2020年1月,降临国际以40亿美元收购英国航空航天和防务企业科巴姆集团,随后开始对其业务进行分拆和出售。好比,今年7月,作为全球第三大民用客机航电设备供应商的泰雷兹谈判收购科巴姆集团下属的航空航天通信公司。

在防务新闻的报道中有“私募股权投资正崛起成为国防领域关键到场者”这样的预言,考虑到国防领域内的企业与航空航天领域的企业是“一衣带水”的关系,我们也可以说私募股权投资正在航空航天领域崛起。航空航天企业成为私募股权投资者灵活广泛投资组合中的一部门,成为安顿“金蛋”的又一个篮子。也因此飞行国际的分析文章中预言到:美国投资者将越来越多地“在海外寻找并购目标”,尤其是一般不会引起监管机构审查的10亿美元以下的并购案。

这两年里的并购案之“收购对手,壮大自身”

相对于私募股权投资的收购,近年行业内的一些并购案件中另一突出特点是“收购对手,壮大自身”。好比前文中的蒙大拿并购阿斯科,前者就表现通过并购告竣企业为客户提供“高度集成的全方位服务”的目标。而2022年里的另一项重大行业并购是派克·汉尼汾(Parker Hannifin)以63亿美元收购了英国企业美捷特(Meggitt),由此一举让派克公司的业务规模翻了一番。转眼在今年7月下旬,作为派克-汉尼汾竞争对手的赛峰,宣布收购RTX旗下柯林斯宇航的作动与飞行控制业务,以此来强化其在飞行控制和驱动领域的竞争力。

同样类似于派克-汉尼汾、赛峰通过对行业同行发起并购来到达扩大业务规模、强化自身行业地位的目的,榜单上排名第46位的海科(Heico)公司在今年5月宣布了该公司历史上的规模最大收购,以略高于20亿美元的价格收购了Wencor。前者是全球最大的FAA认证下的喷气发动机和航空器替换零部件(通常称为“PMA件”)制造商,而被收购的正是同行企业。排名第92位的巴恩斯航空(Barnes Aerospace)公司在今年6月宣布了公司历史上规模最大的一次收购,以约7.4亿美元的价格收购MB Aerospace,两家的主要业务都是面向售后市场的涡轮发动机MRO业务。

并购的最佳时机为下一波增长做着准备

“随着商用飞机产能的提高以及阻碍增产的供应链问题得到解决,并购活动在平静几年后将进入强劲的上行周期”“现在是并购的最佳时机,航空制造企业们正在为下一波增长做着准备。”是的,当行业在谈论迎来复苏时,也还在“反思”经受的“供应链中断”之苦。究竟,这条财产链上游、行业巨头的制造商们,其产能几何、供应链是否稳健有力,有时候就取决于(或者说受制于)它的供应链体系中虽体量不大、业绩不高但却是核心关键的供应商。

所以,在“并购活动上行周期”里,会有并购案是因为上游企业要保障自身供应链稳定、宁静,从而对供应链上地位重要、核心关键供应商发起的并购(或者退一步的战略控股、深化战略伙伴关系)。好比,今年7月,过去多年里大部分时间都是在剥离业务的庞巴迪公司宣布,完成对法国企业拉泰科埃集团(Latecoere)的位于墨西哥克雷塔罗的电气互联(EWIS)业务的收购,在庞巴迪发布的公告中就强调了此举是“战略性互利收购”“旨在优化和加强供应链”。

结合近期新闻来看,“为下一波增长做着准备”的行业巨头、大型航空制造企业的收购之举,除了“强化优势”还在“补齐短板”,针对自身单薄的业务、技术领域或市场份额有待加强的目标地区等,选择性收购从事相关业务、技术领域的公司或目标市场的公司,从而快速补齐短板、加强能力、在新技术领域提前结构、扩张商业版图、实现业务的多元化国际化等。这方面的案例,包罗8月份的英国BAE系统对美国太空技术公司鲍尔航空(Ball)的收购、瑞典萨博对英国人工智能公司蓝熊(BlueBear)的收购。

“就像一只长着100条触手的章鱼”

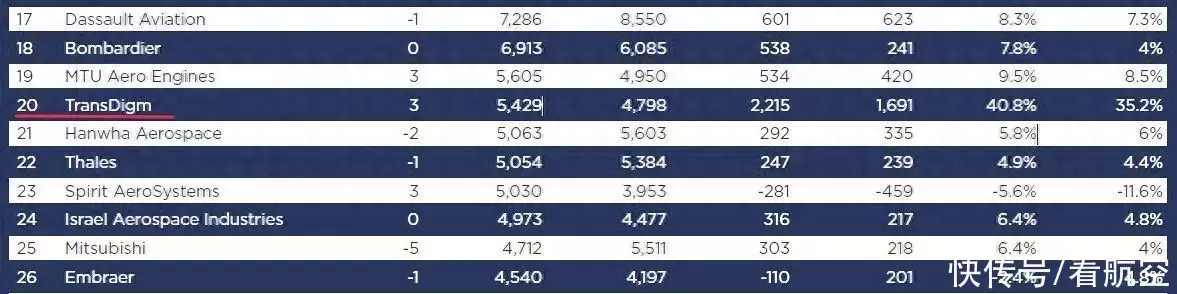

而在这份百强榜单中,有着这样一家以“并购”著称的公司——TransDigm,它不但排名居于榜单上游的第20名,更为突出的是它在飞行国际给出的百强企业营业利润率排名中位列第一,有着40.8%的高营业利润率。而TransDigm的起家就是“收购模式”,作为私募股权公司完成对4家航空航天公司的收购后合并而来,随后在公司运营的前 25 年里就收购了60多家企业。

被TransDigm并购的企业,一般是那些当下业绩暂时不佳,在收购完成后,通过规模经济来进一步扩大利润的“潜力股”。截至2019年美国五角大楼对该公司发起调查时,TransDigm旗下子公司已多达123家,产物类型凌驾20万种,其业务的多元化可见一斑。今天的TransDigm“就像一只长着100条触手的章鱼”。

那么,“这只章鱼”公司的高利润率背后,一定是有着这样一个浅显的商业逻辑:东西卖得比竞争对手要贵。美国福布斯网站在对TransDigm的报道中称,2022年里该公司约90%的销售额是来自独家专卖产物。这一特点也就意味着TransDigm在定价上掌握着主导权,即便其中很多产物看起来都并不“高精尖”,好比阀门、泵、电机、控制器、水龙头、断开装置、接头、连接杆、充电器、仪表、宁静带、降落伞等等。

但就像福布斯的文章中点明的,TransDigm充实利用了航空业高度监管的特点,即商用飞机上的每个部件及其制造工艺等全都须经过美国联邦航空管理局(FAA)的宁静认证,而这是一个费时费力费钱的过程。所以面对TransDigm供应的获得FAA认证的零部件,即便客户明知又涨价了,但考虑到再寻找同型替代品流程繁琐、时间本钱高,以及TransDigm的大部门产物在整机总本钱的占比还是很低的,客户还是会“对其价格不敏感”,选择买单。

而且TransDigm公司的这种高盈利模式,不但针对航空公司等商业客户,还有美国五角大楼这个大客户。但五角大楼也有对TransDigm的“坐地起价”忍无可忍的时候,自2006年以来,五角大楼就对该公司至少进行了4次调查。在2019年和2021年的审查中,五角大楼就发现TransDigm在收购完一家公司后立即提高了其46种商品中44种的价格,利润率高达4436%,高于调查人员认为合理的15%利润率。对此,TransDigm的回应是“自愿”返还了上千万美元的“超额利润”。

最赚钱公司的经营之道构筑行业壁垒

虽然TransDigm的经营之道不乏诟病,但事实上TransDigm已通过经年累月地对专门制造某一“不起眼”品类产物的一家家小公司发起收购,构筑起了很高的行业壁垒。这种对他者来说的很高进入门槛,同样是其他上榜营业利润率排名的企业的普遍经营之道。不外相对于TransDigm鲜明的“并购驱动”,一些企业是“技术驱动”,在某一细分产物门类下连续深耕,构筑起稳固的技术护城河。

好比,营业利润率排名第二位的弹射座椅制造商马丁·贝克(MartinBaker),是上一年最赚钱的公司。这家有着70多年历史的英国家族企业,在弹射座椅领域始终处于全球的领先地位,产物始终是供不应求的。同样,排名营业利润率第4的佳明,作为GPS设备专家也是这份最赚钱航空航天企业名单中的常客。

-

四十岁女性护肤品推荐:碧欧泉成为首选,细纹松弛问题

作为迈入四十岁门槛的女性,我对肌肤护理用品的挑选越发重视。在这段期间,肌肤易...

-

Repu微商代表分享独特产品魅力,深化人际交流与信赖

repu微商此过程实为产品销售与情感交流交融,深化人际间的温暖与信赖,亦诠释了Re...

-

数款性能卓越的纯补水面膜,改善肤质效果明显,嫩滑光

近期,经过试用,我发现数款性能卓越的纯补水面膜具有明显改善肤质的效能,呈现出嫩...

-

柯成兴:尽管短期内存在挑战但从长远来看中国经济具

(曾玥)“总体而言,我对中国经济的长期发展前景持乐观态度。柯成兴认为,尽管短期...

-

TSM面膜细腻质地,持久滋润,长期细腻光滑效果显著

敷用完毕后,肌肤水分得以充分补充,呈现出湿润且富有弹性的健康状态。经长期保持...

Copyright © 2017-2018

Copyright © 2017-2018

Copyright © 2017 微商品牌网 WWW.KA981.COM 版权所有 青鸾传媒