深度|银保渠道重回焦点 上海59家人身险机构通过行业自律公约胖东来老板近照曝光,网友:他身家70亿,却手捧面碗像个乞丐(健康99)上海银保监局官方网站,

2023-09-01 18:43:50 來源: 147小编

南方财经全媒体记者 郑嘉意 北京报道

个险渠道深度转型的当下,银保渠道已成为保险公司的新发力点。

保险行业协会数据显示,2021年,人身险公司银保业务全年共实现原保险保费收入11990.99亿元,已连续四年正增长。头部机构业务增量上,年报显示,中国人寿、平安寿险及健康险、人保寿险、太保寿险、新华人寿2022年银保渠道收入同比增幅分别为28.6%、18.28%、3.1%、308.7%、7.8%。

2023年以来,在存款利率下行的配景下,以增额终身寿险为代表的储备型保险在银行渠道连续走红。有保险公司银保业务署理对记者表现,银保渠道有大量低风险偏好客户,在产物加持下,自己上半年的业务销量快速增长。

迅猛的业绩增长背后,手续费攀升、无序竞争抬头的问题也逐渐袒露。多家保险公司对记者表现,当前,银保渠道手续费水涨船高,对公司的费用管控造成极大压力。记者了解到,除银行系保险公司、大型头部保险公司及合资公司外,市场中大量的中小型保险公司热门产物手续费高企。

7月31日,上海市保险同业公会印发《上海市人身保险银保业务自律公约(2023 年版)》,59家会员机构均告竣共识,约定合规展业、良性竞争,并答应不通过其他渠道及方式变相增加银保业务手续费,坚决杜绝银保小账。

银保渠道缘何在新一轮人身险改革中重新占据重要地位?高涨的手续费对保险公司来说意味着什么?在银保渠道盘踞多年的小账问题又能否在未来得到解决?

银保渠道重回焦点

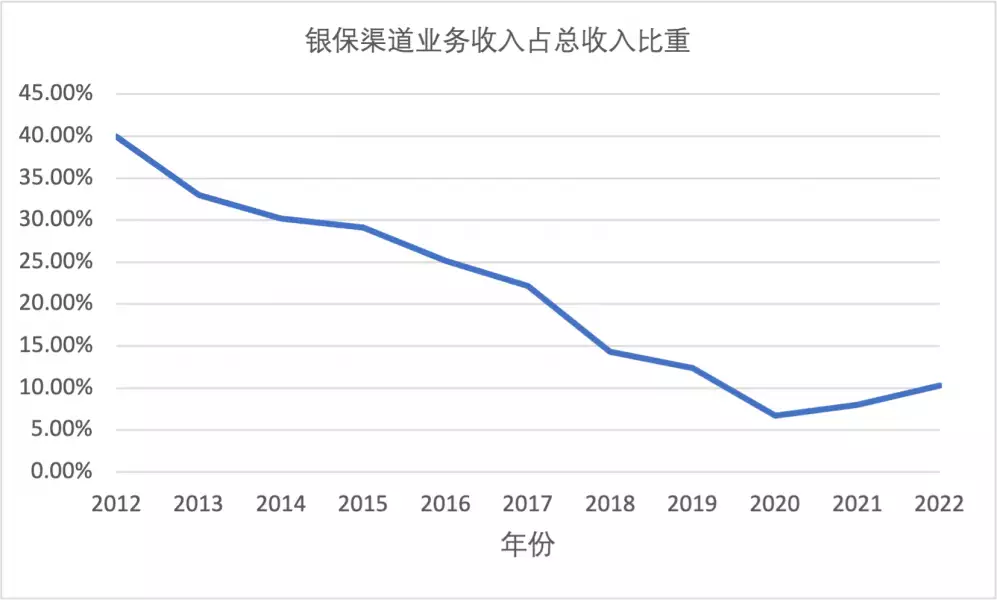

近几年,银保渠道已成为保险公司新业务增长的主力之一。以一家头部人身险公司2012-2022年银保渠道业务收入占比为例:年报显示,自2012年起,该公司银保渠道收入逐年走低,直至2020年后,在署理人队伍脱落配景下,银保渠道收入逐年增长,成为市场焦点之一。

(图片信息:某头部人身险公司2012-2022年银保渠道业务占比;信息来源:企业年报)

银保渠道缘何在新一轮人身险改革中重新占据重要地位?

某寿险公司负责人指出,这一轮银保渠道的高速增长是多种因素叠加的结果,与宏观经济、社会发展、保险公司及银行发展战略均有关联。

一是署理人清虚的配景下,保险公司迫切需要银保渠道打开收入。当前个险渠道仍在艰难转型当中,各家同业公司都迫切需要找到能够维持规模和价值继续增长的新的发力点。银保渠道作业模式相对成熟,且业务品质有较高保障,成为各家公司的关注重点。

二是保险公司新一轮产物的潜在用户与银行用户高度重合,保险“更好卖”。从宏观经济情况看,经济发展正处于模式切换、结构调整的阵痛期,恒久利率下行已成为社会共识,居民投资理财意愿趋于守旧。保险产物稳健宁静的特点,得到银行客户的高度认可。

例如,自去年起,预定利率3.5%以上的增额终身寿险等产物在银行大额存单、定期存款利率下调的配景下走红,甚至登上诸多银行网点的“推荐榜”、“热销榜”,成为“行长精选”产物。

三是从银行发展角度看,传统的息差业务连续承压,重资本的发展模式无法连续,需要向轻量化的财产管理业务转型,对于代销金融产物产生巨大需求。

近年来公募基金体现乏力的情况下,各家银行已将代销业务的重点转向保险业务。“通过上市银行过往的年报数据就可以发现,中间业务收入在银行整个收入体系中的比重是比力低的,代销保险业务收入微乎其微,合作地位上的不对等,带来了制约银保发展的核心问题。”

记者注意到,当前,署理保险在银行中间业务收入的占比不停提升。年报显示,2020-2022年,招商银行署理保险收入在财产管理手续费及佣金收入中的占比已由19.43%提升至41.1%;平安银行2022年实现署理保险收入19.84亿元,同比增长30.9%,2023年一季度署理保险收入13.18亿元,同比增长83.8%。

银行客户经理小张(化名)对记者表现,近几年,银行客户经理对销售保险的热情有提升。究其原因,一是收入多、二是产物好卖、三是机构重视合规之后理赔纠纷减少。

“在银行理财、基金、保险三种产物里,目前卖保险的产物给的佣金最多,加上增额终身寿这类理财型的产物也受欢迎,卖出去之后拿得手的也多。”小张表现,“以前消费者对保险反感,客户经理也反感,因为销售不规范、理赔纠纷非常多。其时,许多保险公司入驻银行的工作人员只催单,不提供产物解读和技术支持。监管收紧、机构重视合规之后,情况已经有所好转。”

手续费一路飙升

值得一提的是,记者了解到,当前一路狂飙的不但是银行渠道的保费收入,还有居高不下的手续费。

多家保险公司对记者表现,当前,银保渠道手续费水涨船高,对公司的费用管控造成极大压力。

一家保险公司高级管理人员对记者表现,当前最“头痛”的就是费用管理。在投资端收益有限的前提下,将资金投入宣传、广告、保险经纪公司及银保渠道的佣金中,势必导致产物竞争力不佳。若在不控制费用的情况下保持产物的保额、服务,则公司可能面临亏损风险。

记者了解到,除银行系保险公司、大型头部保险公司及合资公司外,市场中大量的中小型保险公司热门产物手续费高企。

“银行系的保险公司手续费最低、甚至没有;大型保险公司与合资公司次之;中小型保险公司最多。”保险公司银行署理小王(化名)对记者表现,“差别银行、差别保险公司、不同产物,都有差别。

小王表现,当前,保险公司在与银行的合作中依旧处于弱势地位。“产物同质化严重,银行的选择有很多。如果手续费不高,完全没有措施拿下有限的名额。根据《商业银行署理保险业务管理措施》,银行的物理网点在同一会计年度内只能与不凌驾3家保险公司开展保险署理业务合作,名额有限。大部门网点都是‘2+1’或‘1+1+1’”。

“2+1”模式即“2家银行自建保险公司+1家大型保险公司”,“1+1+1”模式即“1家银行自建保险公司+1家大型保险公司+1家中小型保险公司”。小王表现,虽然银行物理网点众多,但留给中小型保险公司的空间并不大,加之同类产物同质化严重,部门企业不得不给出远高于大型保险公司的手续费。

需要注意的是,在无序竞争下,若保险公司的实际销售费用高于附加费用率假设,则极有可能产生费差损风险。

在保险精算中,总保费为净保费、利润、税收与附加保费的总和,其中附加保费又包罗意外保费、管理费用、佣金三项。当附加费用率假设明显低于实际销售费用时,将导致收缴的总保费低于实际应缴的总保费,产生费差损,倒霉于公司的恒久、可连续经营。

上海市保险同业公发布自律公约

压力之下,已有多家寿险在监管、协会的引导下对银保业务常见问题作出自律约定。

记者自业内了解到,7月31日,上海市保险同业公会已印发《上海市人身保险银保业务自律公约(2023 年版)》,59家会员机构均告竣共识,约定合规展业、良性竞争,并答应不通过其他渠道及方式变相增加银保业务手续费,坚决杜绝银保小账。

银保小账与大账相对,指保险公司通过合同之外的方式给予银行额外利益。

国有大行支行网点负责人小陈(化名)对记者表现,银保渠道新兴之初,行业有众多乱象,保险公司与银行之间的佣金往来可以分为三类:一是“总对总”的中间业务收入;二是“分对分”的协议,抽成较“总对总”会有上浮;三是所谓小账。

有保险公司对记者表现,行业自律公约的发布可以减少恶性竞争,推动行业恒久稳健发展。“渠道费用的‘内卷’是无意义的,没有受益方,都在亏损。把中间费做到产物里,提升产物的竞争力才是根本,一味提高佣金,但产物卖不出去,最后银行经理也拿不到这块‘大饼’。这两年我们已经逐渐减少银保渠道投入了。万事开头难,但通过好产物吸引渠道才是根本。”

前述寿险公司负责人同时指出,客户依旧是银保业务的根本。“银保业务价值来源于保险公司、银行、客户之间三赢的价值创造,其中银行和保险公司获取的价值也来源于为客户创造的价值,银保渠道高质量发展的方向一定是联合银行共同为客户创造更多增量价值。”

更多内容请下载21财经APP

-

四十岁女性护肤品推荐:碧欧泉成为首选,细纹松弛问题

作为迈入四十岁门槛的女性,我对肌肤护理用品的挑选越发重视。在这段期间,肌肤易...

-

Repu微商代表分享独特产品魅力,深化人际交流与信赖

repu微商此过程实为产品销售与情感交流交融,深化人际间的温暖与信赖,亦诠释了Re...

-

数款性能卓越的纯补水面膜,改善肤质效果明显,嫩滑光

近期,经过试用,我发现数款性能卓越的纯补水面膜具有明显改善肤质的效能,呈现出嫩...

-

柯成兴:尽管短期内存在挑战但从长远来看中国经济具

(曾玥)“总体而言,我对中国经济的长期发展前景持乐观态度。柯成兴认为,尽管短期...

-

TSM面膜细腻质地,持久滋润,长期细腻光滑效果显著

敷用完毕后,肌肤水分得以充分补充,呈现出湿润且富有弹性的健康状态。经长期保持...

Copyright © 2017-2018

Copyright © 2017-2018

Copyright © 2017 微商品牌网 WWW.KA981.COM 版权所有 青鸾传媒